Steuerliche Förderungen bei der energetischen Sanierung

Veröffentlicht von Jens Kalin in Förderungen · 22 November 2020

Es gibt einige Möglichkeiten um für eine energetische Sanierung an Fördermittel vom Staat zu kommen. Die bekannteste Fördereinrichtung ist dabei sicherlich auch die KfW-Bank (Kreditanstalt für Wiederaufbau). Hierüber sind für Saniermassnahmen günstige Kredite und/oder Zuschüsse zu erhalten.

(Beispiel)

(Beispiel)

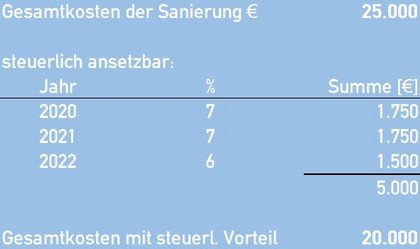

Seit Anfang 2020 gibt es aber für Haus- u. Wohnungsbesitzer, die ihre Immobilie auch selber nutzen, eine weitere Möglichkeit um finanzielle Vorteile bei der energetischen Sanierung zu erlangen. Das Zauberwort heisst "Steuern sparen". Seit 2020 gibt es die Energetische-Sanierungsmassnahmen-Verordnung (ESanMV). Darüber kann man seine, über ein Fachunternehmen, ausgeführten energetischen Massnahmen steuerlich geltend machen. 20% der Gesamtinvestitionen können über 3 Jahre, wie im folgenden Beispiel gezeigt, steuerlich angesetzt werden.

(Beispiel)Wichtig dabei sind folgende Aspekte:

1. Das Wohngebäude ist älter als 10 Jahre und befindet sich in der EU oder im Europäischen Wirtschaftsraum.

2. Das Objekt ist selbstgenutzt.

3. Bei der Sanierung handelt es sich um energetische Massnahmen, die in 2020 begonnen wurden.

4. Die Massnahmen werden über ein Fachunternehmen des entsprechenden Gewerkes ausgeführt und abgerechnet.

5. Das steuerliche geltend machen des "Handwerkerbonus" kann nicht parallel zum ESanMV erfolgen.

6. Die Kosten wurden nicht schon, über andere Mittel, öffentlich gefördert oder angesetzt

7. Die Mindestanforderungen an die energetische Sanierung des Bauteils wurden erfüllt

8. Die Umsetzung der ordnungsgemäßen Sanierung wird mittels der "Bescheinigung des ausführenden Fachunternehmens" bestätigt. Diese Bescheinigung muss nach amtl. Muster erstellt werden. Also ein selbstaufgestellter Zweizeiler funktioniert hier nicht. Diese Bescheinigung gibt der Steuerpflichtige mit zu seiner Steuererklärung.

Die unter 7. erwähnten Mindestanforderungen beziehen sich auf die energetische Qualität des Bauteils nach der Sanierung. Hierzu fordert das ESanMV die Einhaltung von max. U-Werten für die entsprechenden Bauteile. So ergeben sich max. U-Werte von 0,14 W/(m²K) für die Bauteile Dach oder die oberste Geschossdecke.

Bei der Kellerdecke genügt z.B. ein max. U-Wert von 0,25 W/(m²K).

Wenn man ein 2-schaliges Mauerwerk (Klinkerwand) als Aussenwand hat, und der Schalenzwischenraum kann nachträglich mit einer z.b. Einblasdämmung versehen werden, ist die Anforderung an die ESanMV erfüllt, wenn man einen Dämmstoff verwendet, der von seiner Wärmedämmeigenschaft eine Wärmeleitfähigkeit von λ < 0.035W/(mK) besitzt.

Viel Spaß beim Steuern sparen!!!!!

Es gibt noch keine Rezension.